Wer ein Haus besitzt, sollte sich im besten Fall schon frühzeitig Gedanken machen, an wen die Immobilie nach dem Tod gehen soll. Allein aus steuerlichen Gründen lohnt sich beispielsweise die Überlegung, ob das Haus besser vererbt oder verschenkt werden sollte, beziehungsweise ob die Erbschaft über ein Testament oder die gesetzliche Erbfolge geregelt wird. In diesem Beitrag erfahren Sie, worauf es zu achten gilt, wenn Sie ein Grundstück, eine Eigentumswohnung, ein Haus oder gar eine Immobilien-GmbH vererben.

Das Wichtigste in Kürze

- Eine Immobilie kann auf unterschiedliche Weise vererbt werden: Mit einem Testament, einem Erbvertrag, per Schenkung oder durch die gesetzliche Erbfolge.

- Enge Verwandte profitieren bei der Vererbung von Immobilien von höheren Steuerfreibeträgen. Letztlich können sich aber auch nicht Verwandte eine Immobilie vermachen lassen.

- In der Regel fällt bei der Vererbung einer Immobilie Erbschaftssteuer an. Diese kann durch Freibeträge reduziert werden.

- Bei der Vererbung einer Immobilie gilt: Seit 2023 wird der Verkehrswert einer Immobilie für die Erbschaftssteuer zu Grunde gelegt.

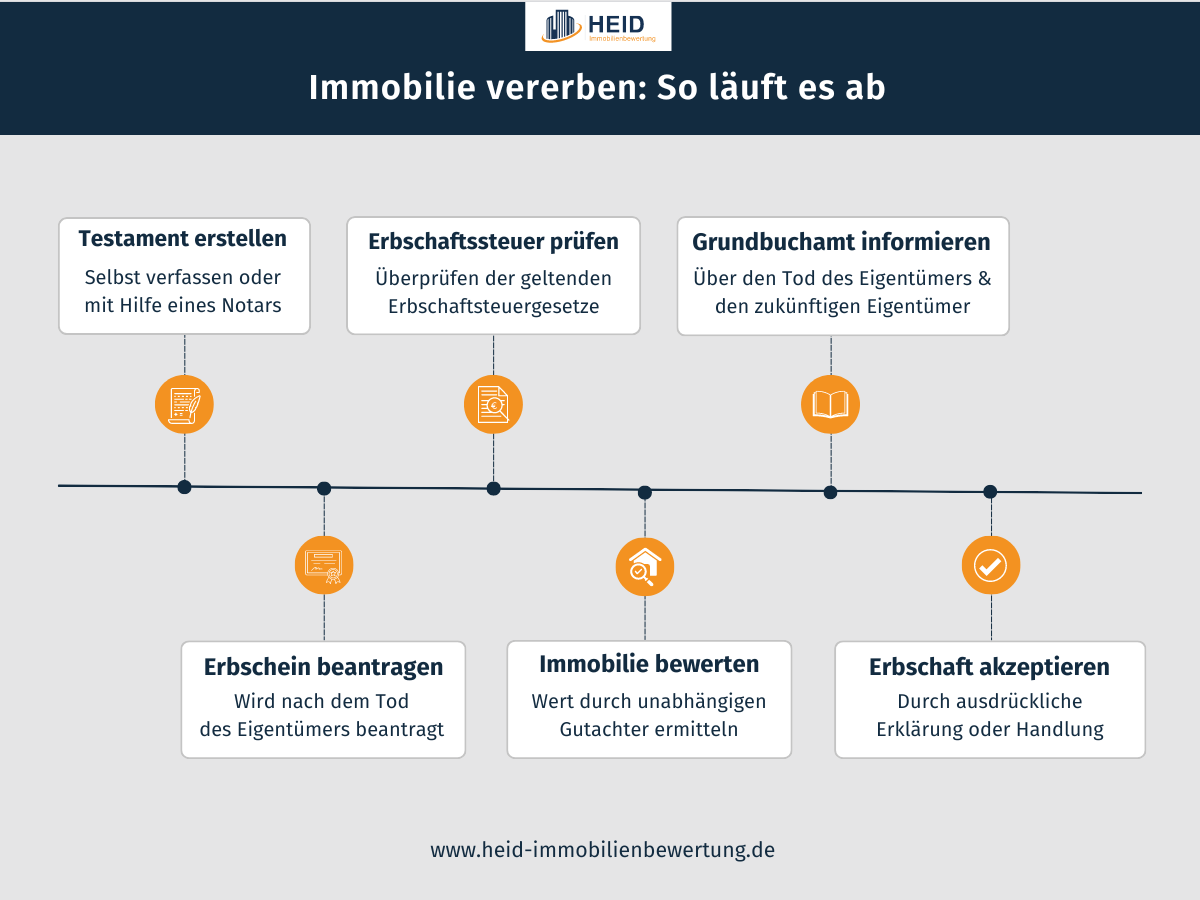

Immobilie vererben: So können Sie den Nachlass regeln

Das Thema Nachlassregelung ist für viele Menschen unangenehm und wird gerne aufgeschoben. Doch durch eine frühzeitige Auseinandersetzung mit dieser Thematik könne Sie Ihren Angehörigen eine große Last abnehmen, den Verbleib Ihres Familienheims bestimmen und Streitigkeiten unter den Hinterbliebenen vorbeugen.

Das Vererben von Immobilien ist ein wichtiger Aspekt der Nachlassplanung. Es handelt sich dabei um die Übertragung von Eigentum an einem Grundstück oder einer Immobilie auf einen oder mehrere Erben. Beispielsweise können Sie Ihr Haus an ein Kind vererben oder direkt den Enkel begünstigen. Sogar Nicht-Verwandten dürfen Sie Ihre Immobilie vermachen – diese bezahlen allerdings enorm hohe Steuern darauf. Dieser Prozess erfordert eine sorgfältige Vorbereitung und rechtliche Schritte, um sicherzustellen, dass der Wunsch des Verstorbenen erfüllt wird und die Immobilie reibungslos an den Erben übergeht.

Haus vererben ohne Notar

Sie können die Vererbung Ihrer Immobilie ganz einfach ohne Notar verfügen. Dafür erstellen Sie ein handschriftliches Testament, versehen dieses mit Datum und Uhrzeit und unterzeichnen dieses. Berücksichtigen Sie aber, dass nicht bedachte Erben einer Erbengemeinschaft ein solches Testament höchstwahrscheinlich anfechten werden.

Haus vererben mit Notar

Wenn Sie sich für die Zusammenarbeit mit einem Notar entscheiden, erstellt dieser ein notarielles Testament. Er übergibt dieses anschließend dem zuständigen Nachlassgericht. Sie als Erblasser erhalten einen Hinterlegungsschein, mit dem Sie jederzeit Zugriff auf das Testament haben. Je nachdem, welche Vermögenswerte Sie im Testament aufgeführt haben, sind die Kosten für die Erstellung mehr oder weniger hoch. Eine Immobilie mit Unterstützung eines notariellen Testaments zu vererben, ist insbesondere dann sinnvoll, wenn Sie einen Wunscherben haben – und dieser möglicherweise nicht Ihr Lebenspartner oder eigenes Kind ist.

Haus vererben mit Erbvertrag

Als dritte Option können Sie Ihren Nachlass mittels Erbvertrags regeln. Dafür müssen Sie die Erben dazuholen, denn im Erbvertrag werden Regelungen wie lebenslanges Wohnrecht für den überlebenden Ehepartner oder die Übernahme eventueller Pflege festgelegt. Änderungen an diesem Vertrag können auch nur vorgenommen werden, wenn alle Vertragsparteien zustimmen.

Selbstverständlich können Sie die Vererbung Ihres Hauses auch ganz ohne Formalitäten “regeln”. Setzen Sie kein Testament auf und vereinbaren auch keinen Erbvertrag, greift nach Ihrem Tod die gesetzliche Erbfolge und das Haus wird dementsprechend unter den gesetzlichen Erben aufgeteilt.

Welche Immobilie möchten Sie bewerten?

Haus, Eigentumswohnung und Grundstück vererben

Ob Sie ein Grundstück vererben, ein Haus oder eine Eigentumswohnung vererben – die Spielregeln sind identisch.

Prinzipiell kann der Erblasser entscheiden, ob er das Haus oder die Wohnung durch Erbeinsetzung (§ 1937 BGB) oder Vermächtnis (§ 1939 BGB) übertragen möchte. Ein rechtmäßiger Erbe wird automatisch neuer Inhaber, während ein Vermächtnisnehmer einen schuldrechtlichen Anspruch auf Übertragung des Vermögensgegenstandes hat.

Wird der Begünstigte tatsächlich als Erbfolger eingesetzt, wird er mit dem Eintritt des Erbfalls automatisch neuer Eigentümer, auch wenn er zu diesem Zeitpunkt noch nicht im Grundbuch eingetragen ist. Das Grundbuch muss nach dem Eintritt des Erbfalls berichtigt werden.

Im Falle eines notariell beurkundeten Testaments kann der neue Besitzer seine Rechte gegenüber dem Grundbuchamt anhand des notariellen Testaments belegen. Bei einem privatschriftlichen Testament muss der Erbfolger vor einer Grundbucheintragung einen kostenpflichtigen Erbschein beantragen.

Es ist jedoch nicht zwingend erforderlich, einen Notar einzuschalten. Ein Haus kann genauso gut ohne Notar vererbt werden. Ohne einen schriftlich festgelegten letzten Willen tritt die gesetzliche Erbfolge in Kraft. Sie wollen unabhängig von der gesetzlichen Erbfolge selbstbestimmt regeln, wer erben soll? Dann benötigen Sie ein Testament. So kann auch eine gemeinnützige Organisation als Erbe eingesetzt werden. Informieren Sie sich in unserem Ratgeber „Berliner Testament“ eingehend darüber.

Haus vererben per gesetzlicher Erbfolge

Wenn eine Person stirbt und kein Testament hinterlässt, wird das Vermögen, einschließlich des Hauses, der Eigentumswohnung und dem Grundstück, nach der gesetzlichen Erbfolge an die nächsten Familienmitglieder vererbt. Die gesetzliche Erbfolge tritt automatisch in Kraft, lässt jedoch keinerlei inhaltlichen Gestaltungsfreiraum zu.

Die spezifische Reihenfolge der gesetzlichen Erbfolge ist in den §§ 1924ff BGB geregelt.

|

1. Ordnung |

Ehepartner, Kinder, Enkel, Urenkel |

|

2. Ordnung |

Eltern, Geschwister, Nichten/Neffen und deren Kinder |

|

3. Ordnung |

Großeltern, Onkel/Tanten, Cousins/Cousinen und deren Kinder |

|

4. Ordnung |

Großonkel/Großtante und deren Kinder |

|

5. Ordnung |

Noch entferntere Verwandte |

Die Erben zweiter Ordnung erben nur, wenn es keine Erben erster Ordnung mehr gibt. Gibt es auch keine Erben zweiter Ordnung, geht der Nachlass an die Erben dritter Ordnung. Je nach Verwandtschaftsgrad bekommen die Angehörigen einen Erbanteil.

Achtung! Der Ehepartner ist in der gesetzlichen Erbfolge nur Alleinerbe, wenn es keine Erben zweiter und dritter Ordnung gibt. In jenem Fall erhalten diese nämlich ebenfalls einen Pflichtteil vom Erbe.

Sollen die Kinder das Haus bekommen, kann die gesetzliche Erbfolge womöglich ausreichen. Bedenken Sie allerdings gezielt ein Kind mit einer Immobilie, muss dieses nach seinem Immobilienerbe die Geschwister auszahlen. Alternativen sind die Schenkung einer Immobilie an die Kinder oder andere Formen, das Grundstück zu überschreiben. Möchten Sie Ihr Haus an Ihre Enkel vererben, ist ein Testament die richtige Wahl.

Lässt sich die Auszahlung des Pflichtteils verhindern?

Es ist schwierig, die Auszahlung des Pflichtteils zu verhindern. Dennoch gibt es bestimmte Ausnahmen oder Umstände, unter denen der Pflichtteil entzogen werden kann. Gemäß § 2333 BGB kann der Erblasser dies unter folgenden Voraussetzungen geltend machen:

- Verwandter bedroht den Erblasser oder eine nahe stehende Person mit Mord.

- Verwandter hat sich eines Verbrechens oder eines schweren vorsätzlichen Vergehens schuldig gemacht.

- Verwandter hat die gesetzlich obliegende Unterhaltspflicht gegenüber dem Erblasser böswillig verletzt.

- Verwandter wurde wegen einer vorsätzlichen Straftat zu einer Freiheitsstrafe von mindestens einem Jahr ohne Bewährung verurteilt und die Teilhabe am Nachlass ist unzumutbar. Gleiches gilt, wenn der Abkömmling in einem psychiatrischen Krankenhaus oder in einer Entziehungsanstalt untergebracht ist.

Erfahren Sie in unserem Ratgeber „Haus erben und Geschwister auszahlen“ mehr darüber.

Kann man ein Haus an Nicht-Verwandte vererben?

Ja. Sie dürfen Ihre Immobilie per Testament an jede beliebige Person vererben oder gar verschenken. Verfassen Sie allerdings kein Testament, in dem Sie eine nicht verwandte Person berücksichtigen, gehen diese Personen leer aus, da sie in der Erbfolge nicht berücksichtigt sind.

Reicht ein handschriftliches Testament bei Immobilien?

Wollen Sie Ihr Haus ohne Notar vererben, ist es wichtig, den gesamten Testamentstext eigenhändig zu verfassen. Vor allem die Unterschrift sowie Orts- und Datumsangabe dürfen nicht fehlen. Die Unterschrift des Erblassers muss den Abschluss des Testaments bilden. Ein handschriftliches, privates Testament ermöglicht es jedem Erblasser, auch ohne Notar eine Immobilie an einen Erben zu übertragen.

Alternativ kann ein notarielles Testament erstellt oder ein Erbvertrag abgeschlossen werden.

Vererben von Immobilien an eine Erbengemeinschaft

Eine Erbengemeinschaft bezieht sich auf eine rechtliche Situation, bei der zwei oder mehrere Personen gemeinsam als Erben einer verstorbenen Person auftreten.

Der gesamte Nachlass gehört der Erbengemeinschaft gemeinsam. Jeder Erbe hat einen ideellen Anteil an den Vermögenswerten der Erbmasse, der seinem Anteil am Erbe entspricht. Das kann sehr heikel werden, wenn Sie eine Immobilie vermachen. Die Erbengemeinschaft tritt gemeinschaftlich als Rechtsnachfolger des Verstorbenen auf und verwaltet das Erbe.

In der Erbengemeinschaft treffen die Mitglieder gemeinsame Entscheidungen bezüglich des Erbes, wie beispielsweise die Aufteilung der Vermögenswerte oder den Verkauf von Immobilien. In einigen Fällen kann es jedoch zu Meinungsverschiedenheiten und Komplikationen kommen, insbesondere wenn die Erben unterschiedliche Interessen haben. Je klarer alles geregelt ist, desto besser: Denn von einer Teilungsversteigerung profitieren nur Fremde.

Es ist ratsam, dass die Mitglieder einer Erbengemeinschaft professionellen rechtlichen Rat einholen, um ihre Rechte und Pflichten zu verstehen und eine gerechte und reibungslose Verwaltung des Erbes sicherzustellen. Was eine Erbengemeinschaft beim Verkauf einer geerbten Immobilie berücksichtigen sollte, lesen Sie in unserem Beitrag „Geerbtes Haus verkaufen“.

Steuerklassen und Freibeträge beim Haus vererben

Beim Vererben eines Hauses spielen Freibeträge eine wichtige Rolle. Freibeträge sind monetäre Wertgrenzen, bis zu denen ein Erbe von der Erbschaftsteuer befreit ist. In Deutschland gelten spezifische Regelungen bezüglich der Freibeträge beim Vererben von Immobilien. Wie hoch diese sind und welche Steuersätze es gibt, erfahren Sie in unserem Ratgeber zur Erbschaftssteuer auf Immobilien.

Der Freibetrag für Ehepartner oder eingetragene Lebenspartner liegt beispielsweise bei 500.000 Euro. Das bedeutet, dass der überlebende Partner bei Erhalt des Hauses bis zu diesem Betrag steuerfrei erbt. Für Kinder liegt der Freibetrag bei 400.000 Euro, für Enkelkinder beträgt der Freibetrag 200.000 Euro.

Überschreitet der Wert des Hauses die jeweiligen Freibeträge, muss der darüber liegende Betrag mit der Erbschaftsteuer versteuert werden. Erbt ein Kind das gesamte Vermögen in Höhe von 450.000 Euro von seinen Eltern, sind 400.000 Euro steuerfrei, die restlichen 50.000 Euro sind zu versteuern.

Achtung! Der Freibetrag kann nur einmal geltend gemacht werden. Wird die Immobilie zehn Jahre lang selbst genutzt, so entfällt die Erbschaftssteuer.

Die genaue Höhe der Erbschaftsteuer richtet sich nach dem Verwandtschaftsgrad zwischen dem Verstorbenen und dem Erben sowie nach dem Wert des vererbten Vermögens. Die jeweils geltende Steuerklasse ist in §15f ErbStG geregelt. In § 19 ErbStG sind die Steuersätze festgelegt.

|

Steuerklasse 1 |

· Ehegatte und Lebenspartner · Kinder und Stiefkinder · Abkömmlinge der Kinder und Stiefkinder · Eltern und Voreltern |

|

Steuerklasse 2 |

· Eltern und Voreltern · Geschwister · Abkömmlinge ersten Grades von Geschwistern · Stiefeltern · Schwiegerkinder und Schwiegereltern · Geschiedener Ehegatte und Lebenspartner einer aufgehobenen Lebenspartnerschaft |

|

Steuerklasse 3 |

· Alle übrigen Erwerber und Zweckzuwendungen |

Hinweis: Eine Steuerbefreiung ist unter gewissen Voraussetzungen möglich, wenn Sie eine Immobilie vererben. Lesen Sie, mit welchen Tricks Sie die Erbschaftssteuer umgehen können.

Haus vererben zu Lebzeiten

Das Vererben eines Hauses zu Lebzeiten bietet verschiedene Möglichkeiten, das Eigentum einer Immobilie zu übertragen, bevor der Erblasser verstirbt. So können Sie

- die Erbschaftssteuerlast reduzieren und

- Streitigkeiten unter potenziellen Erben verhindern.

Eine Option ist die Schenkung einer Immobilie, bei der der Eigentümer das Haus freiwillig und ohne Gegenleistung vollständig an den Empfänger übergibt. Sie treten somit alle Eigentumsrechte ab. Es ist jedoch wichtig zu beachten, dass bei einer Schenkung Steuern anfallen können, abhängig vom Wert der Immobilie und den geltenden Freibeträgen. Im Allgemeinen gelten für Schenkungen dieselben Freibeträge wie beim Vererben einer Immobilie. Es gibt jedoch einen Unterschied: Die Freibeträge einer Schenkung können alle zehn Jahre erneut in Anspruch genommen werden. Dies eröffnet die Möglichkeit, durch die Aufteilung von Schenkungen möglicherweise hohe Erbschaftssteuerzahlungen zu vermeiden.

| Restbetrag | Höhe der Steuer in % (Schenkungssteuerklasse l) | Höhe der Steuer in % (Schenkungssteuerklasse ll) | Höhe der Steuer in % (Schenkungssteuerklasse lll) |

|---|---|---|---|

| bis 75.000 € | 7 % | 15 % | 30 % |

| bis 300.000 € | 11 % | 20 % | 30 % |

| bis 500.000 € | 15 % | 25 % | 30 % |

| bis 6 Mio. € | 19 % | 30 % | 30 % |

| bis 13 Mio. € | 23 % | 35 % | 50 % |

| bis 26 Mio. € | 27 % | 40 % | 50 % |

| ab 26 Mio. € | 30 % | 43 % | 50 % |

Das Wohnrecht ist eine weitere Möglichkeit, bei der der Eigentümer das Recht behält, lebenslang in der Immobilie zu wohnen, während er das Eigentum auf den zukünftigen Erben überträgt.

Das Nießbrauchrecht geht noch einen Schritt weiter und umfasst ein umfassenderes Nutzungsrecht. Neben dem Recht, in der Immobilie zu wohnen, schließt Nießbrauch die Möglichkeit, Erträge aus der Immobilie zu erhalten, mit ein. Möglich ist etwa eine Vermietung oder eine gewerbliche Nutzung.

Tipp: An erster Stelle sollte Ihre Altersvorsorge stehen. Nur wenn diese gesichert ist, sollten Sie Ihr Haus vorzeitig vererben. Wir empfehlen, sich von einem erfahrenen Anwalt oder Steuerberater beraten zu lassen, um die spezifischen Anforderungen und Regelungen zu verstehen.

Immobilie vererben ab 2023

Immobilien vererben ist 2024 längst nicht mehr so leicht beziehungsweise steuerfrei wie früher. Seit dem 1. Januar 2023 gibt es eine bedeutende Veränderung, wenn es um die Vererbung von Immobilien geht. Diese Änderung ist Teil des Jahressteuergesetzes 2022 und betrifft die Berechnung der Erbschaftssteuer durch die Finanzämter.

Bisher wurde bei der Festsetzung der Erbschaftssteuer der Wert der vererbten Immobilien und Grundstücke auf Basis der historischen Anschaffungskosten ermittelt. Seit 2023 werden jedoch die aktuellen Verkehrswerte zugrunde gelegt. Aufgrund des deutlichen Wertanstiegs von Immobilien in den vergangenen Jahren steigt dadurch die fällige Erbschaftssteuer entsprechend an. Experten gehen davon aus, dass die Erbschaftssteuer um bis zu 60 Prozent höher liegt als vor 2023.

Interessanterweise sind die Freibeträge bei der Erbschaftssteuer seit 2009 unverändert geblieben. Das bedeutet, dass die steuerlichen Begünstigungen für die Erben gleichgeblieben sind, während der Wert der Immobilien kontinuierlich gestiegen ist. Dies führt nun dazu, dass die Differenz zwischen dem Wert der Immobilie und dem Freibetrag bei der Erbschaftssteuer größer ausfällt als zuvor.

Mit einem aktuellen Verkehrswertgutachten kann Ihre Familie zumindest bei alten Häusern ohne energetische Sanierung oder anderweitige Modernisierung bares Geld sparen, wenn die Vererbung der Immobilie im Raum steht.

Immobilien-GmbH vererben

Möchten Sie ein Haus oder Grundstück vererben, das zum Vermögen einer Gesellschaft gehört, ist es ratsam, im Sinne der vorweggenommenen Erfolge passgenaue Gesellschaftsanteile anstatt der Immobilie zu übertragen.

Eine vermögensverwaltende GmbH – und das sind privat geführte Immobilien-GmbHs in den meisten Fällen – hat zudem den Vorteil, dass bei Vererbung der GmbH an die Erben keine Erbschaftssteuer anfällt. Das gilt allerdings nur, wenn die Immobilien-GmbH mindestens 7 Jahre lang weitergeführt wird.

Auch eine Familienstiftung mit Immobilien stellt eine gute Möglichkeit dar, Grundstücke, Eigentumswohnungen und Häuser am Fiskus vorbei zu „vererben“.

Hinweis: Lassen Sie sich in all diesen Spezialfällen der Vererbung von Immobilien unbedingt von einem fachkundigen Steuerberater mit Immobilienexpertise beraten!

Sie sind Steuerberater und möchten mehr darüber wissen, wie eine fachkundige Immobilienbewertung Ihnen und Ihren Mandaten helfen kann? Rufen Sie uns gleich unter 0800 – 90 90 282 an oder laden Sie unsere Broschüre für Steuerberater herunter.

Immobilie vermachen lassen – Bewertung durch Heid

Sie haben von Ihren Eltern ein Haus geerbt und wollen nun wissen, was die Immobilie wert ist? Die Heid Immobilien GmbH steht Ihnen bei dieser Aufgabe mit ihrer Fachkompetenz gerne zur Seite.

Ebenso bei Erbschaftsstreitigkeiten mit Geschwistern oder sonstigen potenziellen Erben kann ein Gutachten der Heid Immobilien GmbH Licht ins Dunkle bringen. Unsere Gutachten vom Mietwertgutachten bis zum Schiedsgutachten sorgen für eine solide Grundlage, um gemeinsam eine faire Lösung zu finden.

Darüber hinaus berücksichtigen zertifizierte Immobiliensachverständige auch wertmindernde Faktoren und helfen somit gegebenenfalls, die Erbschaftssteuer zu senken. Wir freuen uns auf Ihre Anfrage!