In der Welt der Immobilienbewertung gibt es zahlreiche Methoden, um den Wert einer Immobilie zu bestimmen. Eine der fortschrittlichsten und präzisesten Methoden ist das Discounted Cashflow Verfahren (DCF-Verfahren) für Immobilien. Doch wie funktioniert die DCF-Methode genau und warum gewinnt sie immer mehr an Bedeutung? Wir tauchen tiefer in das Thema ein, zeigen praktische Anwendungen und beleuchten, wie sich das DCF-Verfahren für Immobilien in die vollständige Finanzplanung einfügt. Egal, ob Sie eine genaue DCF-Immobilienbewertung durchführen möchten oder aber sich für die Planung eines zukünftigen Investmentobjektes interessieren – die Grundpfeiler der Methode bieten eine hilfreiche Stütze.

Das Wichtigste in Kürze

- Das Discounted Cashflow (DCF) Verfahren ist eine fortschrittliche Methode zur Bewertung von Immobilien, die zukünftige Geldflüsse berücksichtigt und diese auf den heutigen Wert abzinst.

- Ursprünglich in der Investitionstheorie und Unternehmensbewertung verwendet, gewinnt das DCF-Verfahren zunehmend an Bedeutung in der Immobilienbranche, insbesondere wenn internationale Kapitalgeber oder Kaufinteressenten mit von der Partie sind.

- Mithilfe der DCF-Berechnung kann der Wert einer Immobilie basierend auf prognostizierten Mieteinnahmen, Betriebskosten und einem festgelegten Abzinsungssatz über einen Zeitraum von zum Beispiel 10 Jahren präzise ermittelt werden.

- Die DCF-Methode für Immobilien stellt eine Alternative für Bewertungsmethoden wie das Ertragswertverfahren und oder das Residualwertverfahren dar.

Was ist das Discounted Cashflow Verfahren?

Das DCF-Verfahren für Immobilien ist eine essenzielle Methode zur Bewertung von Investitionen, insbesondere im Immobiliensektor. Ursprünglich in der Investitionstheorie und Unternehmensbewertung entwickelt, spielt dieses Verfahren eine zentrale Rolle in der Bestimmung des „wahren“ Wertes einer Immobilie.

Doch was bedeutet das genau?

Im Kern des Verfahrens steht der Cashflow, ein Begriff, der den Geldfluss beschreibt, der innerhalb eines bestimmten Zeitraums in oder aus einem Unternehmen oder einer Investition fließt. Dieser Cashflow kann positiv (Einnahmen) oder negativ (Ausgaben) sein und ist eine wichtige Kennzahl in der Finanzwelt, um die Liquidität und finanzielle Gesundheit eines Unternehmens zu beurteilen. Bei der DCF-Bewertung für Immobilien wird dieser Cashflow in den Mittelpunkt gestellt. Das Verfahren zielt darauf ab, den „wahren“ Wert einer Immobilie zu bestimmen, indem die erwarteten zukünftigen Cashflows auf den heutigen Wert abgezinst werden. Diese Abzinsung erfolgt mit einem Diskontierungssatz, der das Risiko und den Zeitwert des Geldes berücksichtigt. Das Ergebnis ist eine realistische Bewertung der Immobilie, die über die simplen Marktwerte hinausgeht und einen tieferen Einblick in den potenziellen Ertrag der Investition bietet. Dieser Ansatz ist besonders nützlich, da er es ermöglicht, die zukünftigen Zahlungsströme einer Immobilie zu prognostizieren und in eine vollständige Finanzplanung zu integrieren. Dadurch können Investoren und Unternehmen eine fundierte Entscheidung treffen, die auf soliden finanziellen Daten basiert.

Was ist Abzinsung?

Die Abzinsung, auch als Diskontierung bekannt, ist ein zentrales Konzept in der Finanzmathematik und spielt eine entscheidende Rolle im DCF-Verfahren Immobilien. Kern der Abzinsung ist der Zeitwert des Geldes, eine grundlegende Annahme, dass ein bestimmter Geldbetrag heute mehr wert ist als derselbe Betrag in der Zukunft.

In der DCF-Methode für Immobilien wird dieser Grundsatz angewandt, um zukünftige Zahlungsströme (Cashflows) auf ihren gegenwärtigen Wert, den sogenannten Barwert, zu berechnen. Zukünftige Zahlungen werden mit einem spezifischen Diskontierungszinssatz auf den heutigen Wert abgezinst. Dieser Zinssatz ist von entscheidender Bedeutung, da er die erwartete Rendite einer alternativen Investition sowie das Risiko der zukünftigen Zahlungen widerspiegelt. Durch die Anwendung dieses Zinssatzes kann der Barwert der zukünftigen Cashflows ermittelt werden. Die Abzinsung erweist sich als unerlässliches Werkzeug bei der Bewertung von Investitionen, denn sie hilft festzustellen, ob eine Investition finanziell sinnvoll ist. Ein weiterer Vorteil der Abzinsung ist, dass sie Zahlungsströme, die zu verschiedenen Zeiten anfallen, vergleichbar macht. Dies ist besonders relevant in der DCF-Immobilienbewertung, wo oft mit langfristigen und unterschiedlich getakteten Cashflows gearbeitet wird.

Warum spielt die DCF-Methode für Immobilien eine so große Rolle?

Einer der Hauptvorteile des DCF-Verfahrens ist seine Objektivität. Immobilien werden anhand zukünftiger Cashflows bewertet, wodurch eine DCF-Immobilienbewertung unabhängig von aktuellen Marktstimmungen oder kurzfristigen Trends ist. Diese Unabhängigkeit von Marktschwankungen ermöglicht eine stabilere und zuverlässigere Bewertung, die besonders für langfristig orientierte Investoren von Bedeutung ist. Die Flexibilität des Verfahrens ist ein weiterer entscheidender Faktor. Es kann für verschiedene Immobilientypen von Wohn- bis Gewerbeimmobilien angepasst werden. Dabei werden individuelle Faktoren wie Standort, Zustand der Immobilie und erwartete Mieteinnahmen berücksichtigt. Diese Anpassungsfähigkeit ermöglicht eine maßgeschneiderte Bewertung für jede spezifische Immobilie.

Im Gegensatz zu anderen Bewertungsmethoden, die sich hauptsächlich auf aktuelle Daten stützen, nimmt das Discounted Cashflow Verfahren für Immobilien eine langfristige Perspektive ein. Ein weiterer wesentlicher Aspekt ist die präzise Risikobewertung. Durch die Abzinsung zukünftiger Cashflows mit dem Diskontierungssatz, der das Risiko berücksichtigt, ermöglicht die DCF-Methode für Immobilien eine genauere Bewertung des Risikos einer Investition. Dieser Aspekt ist unerlässlich, da Immobilieninvestitionen oft mit erheblichen Summen und langfristigen Verpflichtungen verbunden sind. Eine genaue Risikobewertung hilft, potenzielle Fallstricke zu erkennen und fundierte Entscheidungen zu treffen.

DCF-Berechnung als Teil der vollständigen Finanzplanung

Die Integration des Discounted Cashflow (DCF) Verfahrens in die vollständige Finanzplanung spielt eine entscheidende Rolle in der strategischen Finanzierung, sowohl für Unternehmen als auch für Einzelpersonen. Die vollständige Finanzplanung ist ein systematischer Prozess, der darauf abzielt, die finanziellen Ziele eines Individuums oder Unternehmens zu identifizieren und effektive Pläne zur Erreichung dieser Ziele zu entwickeln. Dieser Prozess beinhaltet die Bewertung der aktuellen finanziellen Position, die Festlegung von Zielen und die Entwicklung einer Strategie oder eines Plans, um diese Ziele zu erreichen.

Das DCF-Verfahren ermöglicht es Unternehmen und Einzelpersonen, fundierte Entscheidungen über den Kauf, Verkauf oder das Halten von Immobilien zu treffen. Durch die detaillierte Analyse der zukünftigen Cashflows einer Immobilie können Investoren den realen Wert einer Immobilie im Kontext ihrer gesamten finanziellen Strategie bewerten. Ein wesentlicher Vorteil der Integration der DCF-Methode für Immobilien in die Finanzplanung liegt in seiner Objektivität. Darüber hinaus hilft das DCF-Verfahren bei der Optimierung der Kapitalallokation. Durch die genaue Bewertung des potenziellen Wertes einer Immobilie können Investoren entscheiden, ob es sinnvoll ist, Kapital in eine bestimmte Immobilie zu investieren, oder ob es besser wäre, in andere Vermögenswerte oder Projekte zu investieren.

„Rentiert sich die Gewerbeimmobilie Ihrer Wahl? Sprechen sie mit Experten!“

DCF-Immobilienbewertung: So funktioniert die Berechnung

Schritt 1: Ermittlung des jährlichen Cashflows (Phase 1)

- Prognose der Einnahmen: Schätzung der zukünftigen Mieteinnahmen unter Berücksichtigung von Vertragsbesonderheiten, Leerständen und Mietausfällen.

- Prognose der Ausgaben: Kalkulation der erwarteten Verwaltungs-, Betriebs-, Instandhaltungs- und Modernisierungskosten.

- Berechnung der Cashflows: Subtraktion der prognostizierten Ausgaben von den prognostizierten Einnahmen.

Schritt 2: Diskontierung der Cashflows

- Auswahl des Diskontierungszinssatzes: Bestimmung des Zinssatzes basierend auf Opportunitätskosten, durchschnittlichen Kapitalkosten oder Immobilienmarktdaten.

- Abzinsung: Jeder jährliche Cashflow wird auf den Bewertungsstichtag abgezinst, um den Barwert zu ermitteln.

Schritt 3: Ansatz des Exit-Wertes (Phase 2)

- Bestimmung des Exit-Wertes: Festlegung des geschätzten Verkaufserlöses am Ende des Betrachtungszeitraums, basierend auf dem letzten Cashflow und einer unendlichen Nutzungsdauer.

- Kapitalisierung des Exit-Wertes: Verwendung eines Kapitalisierungszinssatzes, um den Exit-Wert auf den Bewertungsstichtag abzuzinsen.

Schritt 4: Zusammenführung der Werte

- Addition der Barwerte: Summierung der abgezinsten Cashflows aus Phase 1 und des abgezinsten Exit-Wertes aus Phase 2.

- Ermittlung des Immobilienwertes: Die Summe der Barwerte ergibt den Wert der Immobilie, der je nach Eingangsparametern als Mindestverkaufspreis, Einkaufshöchstpreis oder Marktwert interpretiert werden kann.

Schritt 5: Berücksichtigung von Inflation und Wachstum

- Nominal vs. Real: Entscheidung, ob die Inflation direkt bei den Cashflows oder im Zinssatz berücksichtigt wird.

- Anpassung der Zinssätze: Sicherstellung, dass die verwendeten Zinssätze die Inflation und das Wachstum angemessen widerspiegeln.

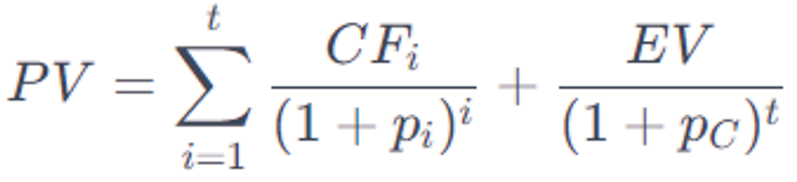

So sieht die Formel für den Barwert der Immobilie aus:

- PV = Present Value (Barwert der Immobilie)

- i = Laufindex der Einzelperioden

- t = Anzahl der Perioden für die Einzelbetrachtung

- CFi = Cash Flow in Periode i

- EV = Exit Value (Restwert)

- pi = Diskontierungszinssatz für Periode i

- pC = Kapitalisierungszinssatz für den Exit-Wert

Diskontierungssatz ermitteln

Der Diskontierungssatz ist ein Schlüsselelement der DCF-Bewertung für Immobilien und spielt eine zentrale Rolle bei der Ermittlung des gegenwärtigen Werts zukünftiger Cashflows. Dieser Satz kann entweder real oder nominal sein. Bei einem realen Diskontierungssatz wird die jährliche Inflation vollständig einkalkuliert, während beim nominalen Satz eine ständige Anpassung der Zahlungsströme erforderlich ist, um Veränderungen in der Kaufkraft des Geldes zu berücksichtigen.

Zur Bestimmung des Diskontierungssatzes gibt es verschiedene Methoden, die je nach Anwendungsfall unterschiedlich relevant sind:

- WACC (Weighted Average Cost of Capital): Diese Methode wird selten bei Immobilienbewertungen angewendet und ist hauptsächlich für Unternehmensbewertungen relevant. WACC berücksichtigt die durchschnittlichen Kosten von Eigen- und Fremdkapital eines Unternehmens.

- CAPM (Capital Asset Pricing Model): Diese Methode ist in der Regel ausschließlich für Unternehmensbewertungen geeignet. CAPM berücksichtigt das systematische Risiko einer Investition im Vergleich zum Gesamtmarkt.

- Risikokomponentenmodell (Built-Up Method): Bei dieser Methode wird der Diskontierungssatz für eine Immobilieninvestition durch den Vergleich mit anderen Anlageformen ermittelt. Dabei werden verschiedene Risikofaktoren berücksichtigt, wie zum Beispiel das spezifische Risiko der Immobilie, das Marktrisiko und das Risiko der Anlageklasse.

Der gewählte Diskontierungssatz hat einen erheblichen Einfluss auf den aktuellen Wert der zukünftigen Cashflows und somit auf den Wert der Immobilie. Ein höherer Diskontierungssatz bedeutet, dass zukünftige Cashflows stärker abgewertet werden, was zu einem niedrigeren Barwert führt. Umgekehrt führt ein niedrigerer Diskontierungssatz zu einem höheren Barwert.

DCF-Methode für Immobilien an einem Beispiel erklärt

In unserem Beispiel führen wir Sie durch die Schritte der Discounted Cashflow Methode für Immobilien, angewandt auf eine attraktive Gewerbeimmobilie. Lernen Sie, wie die Kombination aus realen Einnahmen, geschätzten Ausgaben und strategischer Diskontierung einen umfassenden Einblick in den wahren Wert einer Immobilie bietet. Dieses Beispiel für die DCF-Methode im Bereich Immobilien veranschaulicht, wie Sie präzise und fundierte Investitionsentscheidungen treffen können, indem Sie zukünftige Erträge und Marktpotenzial effektiv bewerten. Tauchen Sie ein in die Welt der zahlenbasierten Immobilienbewertung und entdecken Sie, was hinter dem Gesamtwert von über 11 Millionen Euro steckt.

Ausgangssituation

- Gewerbeimmobilie in einer mittelgroßen Stadt mit guter Verkehrsanbindung.

- Aktuelle Nutzung: Büroflächen und Einzelhandel.

- Gesamtfläche: 5.000 Quadratmeter, voll vermietet.

- Durchschnittliche Miete: 12 Euro pro Quadratmeter pro Monat.

- Laufzeit der bestehenden Mietverträge: 5 Jahre mit Option auf Verlängerung.

Einnahmenprognose

- Jährliche Mieteinnahmen: 5.000 m² * 12 Euro/m² * 12 Monate = 720.000 Euro.

- Annahme einer jährlichen Mietsteigerung von 2% ab dem zweiten Jahr.

Ausgabenkalkulation

- Betriebskosten: 2 Euro pro Quadratmeter pro Monat.

- Instandhaltungsrücklage: 0,50 Euro pro Quadratmeter pro Monat.

- Verwaltungskosten: 5% der Mieteinnahmen.

- Keine größeren Modernisierungen geplant.

Cashflow Berechnung

- Berechnung der Netto-Cash-Flows unter Berücksichtigung der Einnahmen und Ausgaben.

- Beispiel für das erste Jahr:

- Einnahmen: 720.000 Euro.

- Ausgaben (Betriebskosten + Instandhaltung + Verwaltung): (2,50 Euro/m² * 5.000 m² * 12 Monate) + (720.000 Euro * 5%) = 180.000 Euro + 36.000 Euro = 216.000 Euro.

- Netto-Cash-Flow: 720.000 Euro – 216.000 Euro = 504.000 Euro.

Diskontierung der Cashflows

- Diskontierungszinssatz: 5%.

- Barwert der Cashflows über 10 Jahre berechnen.

Exit-Wert Bestimmung

- Annahme eines Exit-Wertes basierend auf einem Kapitalisierungszinssatz (Exit Yield) von 6%.

- Exit-Wert im 10. Jahr: (504.000 Euro / 0,06) = 8.400.000 Euro.

- Diskontierung des Exit-Wertes auf den Bewertungsstichtag.

Gesamtwert der Immobilie

- Gesamtwert = Summe der diskontierten Netto-Cash-Flows + Diskontierter Exit-Wert

- In unserem Beispiel beträgt der Gesamtwert ca. 11.408.409 €, was eine umfassende Bewertung der Immobilie über einen Zeitraum von 10 Jahren darstellt, einschließlich der erwarteten Einnahmen und des potenziellen Verkaufswertes am Ende dieses Zeitraums.

Disclaimer: Dieses Beispiel ist stark vereinfacht und dient lediglich der Illustration. In der Praxis würden viele weitere Faktoren berücksichtigt, wie zum Beispiel die genaue Lage und Zustand der Immobilie, lokale Marktentwicklungen, spezifische Risiken und die genaue Struktur der Mietverträge. Für eine realistische Bewertung ist es unerlässlich, einen Experten hinzuzuziehen, der alle relevanten Faktoren in die Bewertung einfließen lässt.

Andere Verfahren zur Immobilienbewertung im Vergleich

Die DCF-Methode eignet sich ideal für komplexe Gewerbeimmobilien. Sie zeigt nicht nur den aktuellen Wert, sondern auch das Potenzial künftiger Erträge.

Ing. André Heid M.Sc.

Während die DCF-Verfahren für Immobilien eine zentrale Rolle in der modernen Bewertung spielt, bietet die Vielfalt der Bewertungsmethoden Investoren und Analysten weitere wichtige Werkzeuge. Jedes Verfahren hat seine eigenen Stärken und wird je nach Kontext und Anforderung des Bewertungsobjekts ausgewählt.

Ertragswertverfahren

Das Ertragswertverfahren ist eine in Deutschland standardisierte und durch die Immobilienwertermittlungsverordnung (ImmoWertV) geregelte Methode zur Bewertung von Immobilien. Im Gegensatz zum DCF-Verfahren, das einen individuell bestimmten Diskontierungssatz verwendet, basiert das Ertragswertverfahren auf einem vereinheitlichten Liegenschaftszins. Dieser Zinssatz wird von regionalen Gutachterausschüssen festgelegt und reflektiert die marktübliche Verzinsung. Ein wesentliches Merkmal des Ertragswertverfahrens ist die separate Bewertung des Bodenwerts. Dieser wird zum Ertragswert des Gebäudes addiert, um den Gesamtwert der Immobilie zu ermitteln.

Kapitalwertmethode

Die Kapitalwertmethode unterscheidet sich grundlegend vom DCF-Verfahren. Im Kern dieser Methode steht die Berechnung des Kapitalwerts einer Investition. Während das DCF-Verfahren den Barwert zukünftiger Cashflows ermittelt, ohne die ursprünglichen Investitionskosten direkt abzuziehen, zieht die Kapitalwertmethode diese anfänglichen Kosten vom Barwert der zukünftigen Geldflüsse ab. Das Ergebnis ist der Kapitalwert der Investition. Wenn der Kapitalwert positiv ist, gilt die Investition als vorteilhaft, da die erwarteten Rückflüsse die anfänglichen Kosten übertreffen. Ein negativer Kapitalwert hingegen deutet darauf hin, dass die Investition nicht rentabel wäre, da die Kosten die zu erwartenden Rückflüsse übersteigen.

Pachtwertverfahren

Das Pachtwertverfahren ist speziell für die Bewertung von Immobilien konzipiert, die verpachtet werden. Im Gegensatz zu Methoden wie dem DCF-Verfahren, die den Gesamtwert einer Immobilie auf Basis aller Cashflows ermitteln, fokussiert sich das Pachtwertverfahren ausschließlich auf die Erträge aus der Pacht. Ein zentraler Aspekt dieses Verfahrens ist die Berücksichtigung der spezifischen Bedingungen des Pachtvertrages. Dazu gehören Faktoren wie die Laufzeit des Pachtvertrages, die Höhe der Pacht und die Kündigungsmodalitäten. Diese Faktoren spielen eine entscheidende Rolle bei der Bewertung der Immobilie, da sie direkt die Höhe und Stabilität der Pachterträge beeinflussen.

Residualwertverfahren

Das Residualwertverfahren hebt sich von der DCF-Methode für Immobilien ab, indem es von einem erwarteten Endwert der Immobilie ausgeht und rückwärts arbeitet, um den aktuellen Wert zu bestimmen. Der Schlüssel dieses Verfahrens liegt in der Abschätzung des Residualwerts, also des verbleibenden Werts eines Grundstücks nach Abzug aller relevanten Kosten. Im Gegensatz zum DCF-Verfahren, das zukünftige Cashflows auf den heutigen Wert diskontiert, fokussiert sich das Residualwertverfahren darauf, den maximal zahlbaren Preis für ein Grundstück zu ermitteln. Es startet mit dem erwarteten Verkaufspreis oder Endwert der entwickelten Immobilie und zieht davon die Entwicklungskosten ab, einschließlich der Baukosten, Erschließungskosten, Kaufnebenkosten, Finanzierungskosten, Gewinnmargen und sonstigen Aufwendungen.

Vor- und Nachteile des DCF-Verfahrens für Immobilien

| VORTEILE | NACHTEILE |

|---|---|

| Zukunftsorientierte Bewertung | Komplexität |

| Berücksichtigt zukünftige Cashflows und ist somit eine zukunftsorientierte Bewertungsmethode. | Die Methode ist relativ komplex und erfordert ein tiefes Verständnis für finanzielle Modellierung. |

| Flexibilität | Abhängigkeit von Prognosen |

| Kann an verschiedene Szenarien und Marktbedingungen angepasst werden. | Stark abhängig von den zugrunde liegenden Annahmen und Prognosen, was zu Unsicherheiten führen kann. |

| Detaillierte Analyse | Sensitivität |

| Erlaubt eine detaillierte Analyse einzelner Cashflow-Ströme über die Zeit. | Ergebnisse sind sehr sensitiv gegenüber Änderungen im Diskontierungssatz und anderen Input-Parametern. |

| Marktwertorientierung | Datenintensität |

| Kann zur Ermittlung des Marktwertes genutzt werden, wenn marktbasierte Diskontierungssätze verwendet werden. | Erfordert umfangreiche und genaue Daten, die oft schwer zu beschaffen sind. |

| Investitionsentscheidung | Zeitaufwand |

| Unterstützt Investoren bei der Entscheidungsfindung, indem es die Rentabilität einer Investition aufzeigt. | Die Erstellung eines DCF-Modells ist zeitaufwendig und erfordert regelmäßige Aktualisierungen. |

| Branchenakzeptanz | Subjektivität |

| Weit verbreitet und anerkannt, besonders bei institutionellen Investoren und im Bereich Private Equity. | Trotz der mathematischen Grundlage können subjektive Einschätzungen die Objektivität beeinträchtigen. |

DCF-Immobilienbewertung von zertifizierten Sachverständigen

Wer den Immobilienwert langfristig denkt, kommt an der DCF-Methode nicht vorbei. Sie verbindet Marktanalyse mit Investorenlogik.

Ing. André Heid M.Sc.

Häufige Fragen zum Thema

In diesem Abschnitt beantworten wir oft gestellte Fragen zum DCF-Verfahren im Immobilienkontext.

Für welche Immobilien eignet sich das DCF-Verfahren?

Das DCF-Verfahren eignet sich besonders für Immobilien mit variablen Mieteinnahmen und langfristigen Mietverträgen, wie Bürogebäude oder Einkaufszentren. Es ist ideal für Investitionsobjekte, bei denen die Kapitalanlage und Wertentwicklung im Vordergrund stehen.

Wie beeinflussen externe Faktoren die DCF-Immobilienbewertung?

Schwankungen im Immobilienmarkt können die zukünftigen Cashflows beeinflussen und somit zu Anpassungen in der Bewertung führen. Ereignisse wie Rezessionen oder geopolitische Krisen können ebenfalls die erwarteten Mieteinnahmen und den Immobilienwert beeinträchtigen.

Was ist der Unterschied zwischen dem Ertragswertverfahren und der DCF-Methode?

Das Ertragswertverfahren basiert auf historischen Daten und festen Zinssätzen, während das DCF-Verfahren zukünftige Cashflows und variable Abzinsungsraten verwendet. Zusätzlich wird das Ertragswertverfahren oft für Wohnimmobilien eingesetzt, die DCF-Methode hingegen ist besser für Gewerbeimmobilien und Investitionsobjekte geeignet.

Wann nutzt man den Discounted Cashflow für Immobilien?

Das Discounted Cashflow Verfahren wird genutzt, wenn Investoren den zukünftigen Wert einer Immobilie im Vergleich zu anderen Kapitalanlagen bewerten möchten. Der Discounted Cashflow ist besonders relevant bei der Bewertung von Immobilienprojekten, die über einen längeren Zeitraum Erträge generieren sollen, wie zum Beispiel Entwicklungsprojekte.

Sie haben noch eine Frage zur Anwendung der DCF-Methode in der Immobilienbewertung oder benötigen eine Wertermittlung für eine Investition in ein Gebäude oder Grundstück? Die öffentlich bestellten, vereidigten und vielfach zertifizierten Immobiliensachverständigen von Heid verfügen deutschlandweit über regionale Marktkompetenz über alle Asset-Klassen. Wir freuen uns auf Ihr Interesse!