In Deutschland sind Mietwohnungen ein knappes Gut. Der Gesetzgeber hat daher im Rahmen des Jahressteuergesetzes 2022 die sogenannte Sonderabschreibung für den Mietwohnungsneubau reaktiviert. Wir erklären Ihnen in diesem Artikel, was hinter der Förderung steckt und welche Voraussetzungen erfüllt sein müssen, um die verbesserte Abschreibung in Anspruch zu nehmen.

Das Wichtigste in Kürze

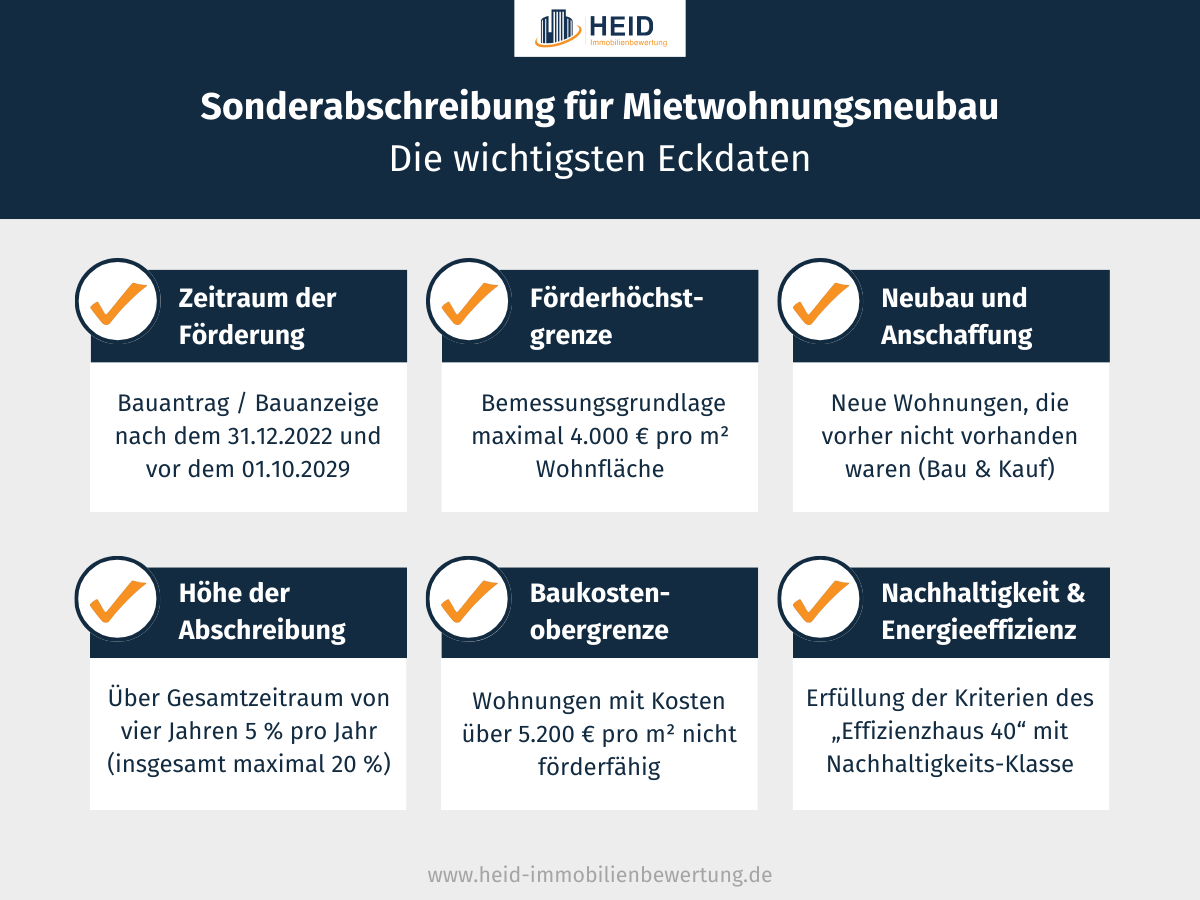

- Die Sonderabschreibung für den Neubau von Mietwohnungen wurde im Rahmen des Jahressteuergesetzes 2022 reaktiviert. Mit Inkrafttreten des Wachstumschancengesetzes haben sich die Bedingungen erneut verbessert. Der neue Förderzeitraum gilt für Neubauprojekte mit Bauantrag nach dem 31. Dezember 2022 und vor dem 1. Oktober 2029.

- Über einen Zeitraum von maximal vier Jahren können Sie jährlich eine Sonderabschreibung von 5 Prozent vornehmen. Dabei ist die maximale Bemessungsgrundlage von 4.000 Euro pro Quadratmeter Wohnfläche zu berücksichtigen.

- Die Baukostenobergrenze liegt bei 5.200 Euro pro Quadratmeter Wohnfläche. Das heißt: Wohnungen, deren Anschaffungs- und Herstellungskosten diesen Wert übersteigen, sind nicht förderfähig.

- Die Sonderabschreibung für Mietwohnungsneubau gilt nur für neue Wohnungen, die bisher nicht vorhanden waren. Dabei ist es egal, ob die Wohnungen selbst gebaut oder durch Kauf erworben werden.

- Förderfähig sind nur Wohnungen, die im Jahr der Herstellung oder Anschaffung sowie in den folgenden neun Jahren entgeltlich vermietet werden.

- Damit eine Wohnung im Rahmen der Sonder-AfA begünstigt ist, müssen für das Gebäude die Kriterien des „Effizienzhaus 40“ mit Nachhaltigkeits-Klasse erfüllt sein. Dies ist durch das Qualitätssiegel Nachhaltiges Gebäude nachzuweisen.

Sonderabschreibung für Mietwohnungsneubau: Die wichtigsten Eckdaten der Förderung

Bei der Sonderabschreibung für Mietwohnungsneubau (auch Sonder-AfA genannt) handelt es sich um eine Fördermaßnahme, die der Knappheit an bezahlbarem Wohnraum entgegenwirken soll. Insbesondere private Investoren erhalten finanzielle Anreize, um neue Mietwohnungen zu schaffen und können von der verbesserten Abschreibung profitieren. Bereits 2019 gab es eine entsprechende Förderung, die allerdings mit Ende des Jahres 2021 ausgelaufen ist.

Im Zuge des Jahressteuergesetzes 2022 (JStG) und auf Basis von §7b des Einkommenssteuergesetzes (EStG) wurde die Sonderabschreibung für den Neubau von Mietwohnungen erneut in Kraft gesetzt, sodass sich die Förderung für Neubauprojekte ab dem Jahr 2023 wieder in Anspruch nehmen lässt. Erneut verbessert haben sich die Förderbedingungen mit dem Wachstumschancengesetz, das am 28. März 2024 in Kraft getreten ist. Wir haben die wichtigsten Eckdaten zur Sonderabschreibung für den Mietwohnungsneubau für Sie zusammengefasst.

Förderzeitraum

Mit der Reaktivierung der Sonderabschreibung für den Neubau von Mietwohnungen wurde auch ein neuer Förderzeitraum ergänzt. Förderberechtigt sind nun nach § 7b Abs. 2 Nr. 1 EStG n.F. ebenfalls folgende Neubauprojekte:

- Bauantrag erfolgt nach dem 31. Dezember 2022 und vor dem 1. Oktober 2029.

- Ausschlaggebend ist das Datum des Eingangsstempels bei der zuständigen Baubehörde.

- Bei Bauvorhaben, die keine Baugenehmigung benötigen: Bauanzeige muss im gleichen Zeitraum erfolgen.

Gut zu wissen: Der alte Förderzeitraum der Immobilien-Sonder-AfA ist zum 31.12.2021 ausgelaufen. Es konnten nur Neubauprojekte mit einem Bauantrag nach dem 31.08.2018 und vor dem 01.01.2022 von der Förderung profitieren. Da der neue Förderzeitraum im Rahmen der Reaktivierung erst 2023 beginnt, kann für Projekte mit einem Bauantrag oder einer Bauanzeige im Jahr 2022 keine Sonderabschreibung in Anspruch genommen werden.

Höhe der Sonder-Afa

Über einen Gesamtzeitraum von vier Jahren ist jährlich eine Sonderabschreibung von 5 Prozent möglich – also insgesamt maximal 20 Prozent. Der Zeitraum erstreckt sich über das Anschaffungs- oder Fertigstellungsjahr und die nachfolgenden drei Jahre.

Wichtig: Achten Sie darauf, die maximale Bemessungsgrundlage von 4.000 Euro pro Quadratmeter Wohnfläche nicht zu überschreiten (Förderzeitraum 2023 bis 2029). Der Grund: Anschaffungs- und Herstellungskosten, die diese Förderhöchstgrenze übersteigen, profitieren nicht von der Sonderabschreibung für Mietwohnungsneubau. Gleichzeitig ist die Grenze nicht als pauschal zu betrachten. Liegen die anfallenden Kosten darunter, können sie nur in der tatsächlichen Höhe berücksichtigt werden.

Darüber hinaus sind diese Aspekte für Vermieter relevant:

- Sie können die Abschreibung auch für weniger als vier Jahre in Anspruch nehmen.

- Eine freie Verteilung des maximalen Abschreibungsvolumens auf die vier Jahre ist nicht zulässig. Sie können also nicht zum Beispiel 14 Prozent im ersten Jahr und je 2 Prozent in den drei Folgejahren abschreiben.

- Es ist möglich, pro Jahr weniger als 5 Prozent abzuschreiben. Das nicht ausgeschöpfte Volumen erhöht wiederum den Restwert, den Sie nach Ablauf des Begünstigungszeitraums über die Restnutzungsdauer der Mietwohnung linear abschreiben können.

- Die Sonderabschreibung für Mietwohnungsneubau ist eine Jahresabschreibung, das heißt: sie wird nicht zeitanteilig beziehungsweise monatsweise aufgeteilt, sondern gilt für das komplette Jahr.

Baukostenobergrenze

Die Baukostenobergrenze entscheidet darüber, ob ein Neubauprojekt überhaupt förderfähig ist oder nicht. Die Anschaffungs- und Herstellungskosten dürfen 5.200 Euro pro Quadratmeter Wohnfläche nicht übersteigen. Im Vergleich waren es in der alten Fassung 3.000 Euro. Wohnungen, die über dieser Baukostenobergrenze liegen, sind von der Sonderabschreibung für Mietwohnungsneubau ausgenommen. Der Grund: Mit dieser Grenze möchte der Gesetzgeber vermeiden, dass der Neubau von Wohnungen im Luxussektor gefördert wird.

Voraussetzungen bei der Sonderabschreibung für Neubau ab 2023

Die reaktivierte Sonderabschreibung für den Neubau von Mietwohnungen ist an gewisse Voraussetzungen geknüpft, die sich teilweise von den ursprünglichen Vorgaben unterscheiden. Wir geben Ihnen im Folgenden einen Überblick.

Neugeschaffener Wohnraum

Förderfähig sind nur neue Wohnungen, die bisher nicht vorhanden waren. Dieser Wohnraum kann auf unterschiedliche Art und Weise geschaffen werden, zum Beispiel durch:

- Neubau von Ein-, Zwei- oder Mehrfamilienhäusern

- Ausbau vorhandener Gebäudeflächen zu Wohnzwecken (z. B. im Dachgeschoss)

- Flächenerweiterung bestehender Gebäude (durch Aufstockung oder Anbau)

- Umgestaltung von gewerblich genutzten Gebäudeflächen zu Wohnraum

Wichtig: Nicht förderfähig sind dagegen die Modernisierung und Sanierung von bestehendem Wohnraum.

Die Sonderabschreibung für den Mietwohnungsneubau gilt nicht nur beim Neubau von Wohnraum, sondern auch beim Wohnungskauf. Mit einer Einschränkung: Gemäß § 7b Abs. 1 Satz 2 EStG gilt eine Wohnung als „[…] neu, wenn sie bis zum Ende des Jahres der Fertigstellung angeschafft wird.“ – und ist somit nur unter dieser Voraussetzung förderfähig. Die Anzahl an Wohnungen, für die Sie eine Sonder-AfA in Anspruch nehmen können, ist dagegen nicht begrenzt.

Tipp: Sie stehen vor dem Kauf einer Wohnung und möchten prüfen, ob der veranschlagte Preis realistisch ist? Dann helfen Ihnen unsere professionellen und erfahrenen Wohnungsgutachter gern weiter. Sie ermitteln zuverlässig den Wohnungswert und halten die Ergebnisse in einem fundierten Gutachten fest.

Art der Wohnung

Weitere Voraussetzungen für die verbesserte Abschreibung beim Mietwohnungsneubau ergeben sich aus dem § 7b Abs. 2 Nr. 1 Satz 1 EStG. Demnach muss eine Wohnung basierend auf § 181 Absatz 9 des Bewertungsgesetzes (BewG) folgende Bedingungen erfüllen, um förderfähig zu sein:

- Die Wohnung erlaubt in ihrer Gesamtheit das Führen eines selbstständigen Haushaltes.

- Sie ist eine in sich abgeschlossene Wohneinheit mit eigenem Zugang, die von anderen Wohnräumen baulich getrennt ist.

- Sie verfügt über Nebenräume, die zum Führen eines selbstständigen Haushalts nötig sind (Toilette, Bad oder Dusche sowie Küche).

- Die Wohnung sollte eine Wohnfläche von mindestens 23 Quadratmeter haben.

Nutzungszweck

Neben der Wohnungsart ist auch der Nutzungszweck ausschlaggebend, um die Sonderabschreibung für den Mietwohnungsneubau zu beanspruchen. Laut § 7b Abs. 2 Nr. 3 EStG sind nur Wohnungen begünstigt, die vermietet (also entgeltlichzu fremden Wohnzwecken überlassen) werden. Dies gilt für das Jahr der Herstellung beziehungsweise Anschaffung sowie für die folgenden neun Jahre.

Gut zu wissen: Von der Förderung ausgenommen sind Wohnungen, die Sie selbst nutzen oder kostenfrei zum Wohnen zur Verfügung stellen. Außerdem ist die Förderfähigkeit ausgeschlossen, wenn Sie die Wohnung zur vorübergehenden Beherbergung nutzen, zum Beispiel bei Hotels, Ferienwohnungen oder Boardinghouses.

Darüber hinaus gelten in Bezug auf den Nutzungsweck folgende Vorgaben:

- Überlassung der Wohnung mit Mietvertrag (unbefristet oder für mindestens ein Jahr).

- Auch Untervermietung zu Wohnzwecken sowie möblierte Vermietung kommen als Nutzungszweck in Frage.

- Vermietung an Betriebsangehörige aus besonderen betrieblichen Gründen ist ebenfalls möglich.

Energieeffizienz und Nachhaltigkeit

Die Sonderabschreibung für den Neubau von Mietwohnungen ab dem Jahr 2023 bringt eine wesentliche Neuerung mit sich. Wohnungen kommen laut § 7b Abs. 2 Nr. 2 EStG n.F. nur dann für die Förderung in Frage, wenn sie „[…] in einem Gebäude liegen, das die Kriterien eines „Effizienzhaus 40“ mit Nachhaltigkeits-Klasse erfüllt und dies durch Qualitätssiegel Nachhaltiges Gebäude nachgewiesen wird […]“.

Gut zu wissen: Das Qualitätssiegel Nachhaltiges Gebäude (QNG) des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen (BMWSB) dient dazu, ein nachhaltiges Planen, Bauen und Betreiben in der deutschen Bau- und Immobilienwirtschaft zu fördern. Um das Qualitätssiegel zu erhalten, muss Ihr Gebäude über ein registriertes Bewertungssystem für nachhaltiges Bauen zertifiziert werden. Zu den Grundanforderungen gehören unter anderem ökologische, ökonomische und soziokulturelle Aspekte.

So berechnet sich die Sonderabschreibung für Neubau

Um die Höhe der Sonderabschreibung für Neubau zu berechnen, müssen im ersten Schritt die abschreibungsfähigen Kosten einbezogen werden. Einerseits ist das nötig, um die Förderfähigkeit im Rahmen der Baukostenobergrenze zu bestimmen. Andererseits dient dieser Schritt zur Ermittlung der Bemessungsgrundlage.

Grundsätzlich gehören dazu sämtliche Aufwendungen, die Sie leisten, um das Objekt zu erwerben beziehungsweise es in einen betriebsbereiten Zustand zu versetzen. Relevant sind ebenfalls die Anschaffungsnebenkosten, wie Gutachter- und Notarkosten, Grundbuchgebühren oder Provisionen, sowie nachträgliche Anschaffungskosten. Zusätzliche Kosten wurden vom Bundesministerium der Finanzen (BMF) in abschreibungsfähige und nicht abschreibungsfähige Anschaffungs- und Herstellungskosten unterteilt:

| Abschreibungsfähige Kosten | Nicht abschreibungsfähige Kosten |

| Anschlüsse ans Versorgungsnetz (Strom, Gas, Wasser, Wärme) vom Gebäude bis zur Grenze des Grundstücks, sofern sie gemeinsam mit dem Objekt neu hergestellt werden | Grundstückserschließungskosten, die außerhalb des Grundstücks liegen (Straßen, Ver- und Entsorgungsleitungen etc.) |

| Kosten für bestehende Gebäude, die für Aus-, Um-, An- oder Aufbauten sowie Aufstockungen angeschafft werden. Voraussetzung ist, dass Sie die erworbene Altbausubstanz nutzen, um den neuen Wohnraum zu errichten | Grundstückskosten wie Anschaffungskosten des Grund und Bodens, inklusive der darauf entfallenden Anschaffungsnebenkosten |

| Anpflanzen von Bäumen, Hecken oder Büschen entlang der Grundstücksgrenzen (vgl. R 21.1 Absatz 3 Satz 1 EStR – Einkommensteuer-Richtlinien) | Hofbefestigungen und Straßenzufahrten (vgl. H 6.4 „Außenanlagen“ EStH – Einkommensteuer-Hinweise) |

| Möblierung der Wohnung |

Da die Kosten für Grund und Boden nicht abschreibungsfähig sind, muss im Falle des Wohnungskaufs eine Kaufpreisaufteilung vorgenommen werden. Diese teilt Anschaffungs- und Nebenkosten in einen Grund- und Bodenteil (nicht abschreibbar) und einen Gebäude- oder Wohnungsteil (abschreibbar). Sie benötigen Unterstützung, um die Kaufpreisaufteilung professionell durchzuführen? Dann nehmen Sie gern Kontakt zu uns auf und vereinbaren Sie ein kostenloses Erstgespräch mit einem unserer qualifizierten Gutachter.

Formel zur Prüfung der Baukostenobergrenze

Zunächst muss geprüft werden, ob die abschreibungsfähigen Anschaffungs- und Herstellungskosten die Baukostenobergrenze überschreiten. Dafür werden die Kosten per Division auf die gesamte Wohnungsfläche umgelegt. Die Formel lautet:

Kumulierte Kosten / Anzahl der Quadratmeter = Kosten pro Quadratmeter Wohnfläche

Wichtig: Handelt es sich um ein neu geschaffenes Gebäude, ist die Nutzfläche des Gebäudes ausschlaggebend. Bei Aufstockungen, Umbauten, Anbauten und Co. zählt nur die neu geschaffene Nutzfläche. Bei Wohnungen ist die Nutzfläche des erworbenen Anteils entsprechend der Eigentumsrechte heranzuziehen.

Darüber hinaus kann sogar die Nutzfläche von Nebenräumen wie Waschküchen, Kellerräumen oder Fahrradräumen einberechnet werden – unabhängig davon, ob die Räumlichkeiten der einzelnen oder gemeinsamen Nutzung dienen. Können die Nebenräume direkt und vollständig zu einer Wohnung zugeordnet werden, fließen sie zu 100 Prozent ein. Bei gemeinschaftlicher Nutzung wird nur ein Nutzflächenanteil berücksichtigt. Garagen sind ebenfalls zurechenbar, sofern sie unmittelbar zur Wohnung gehören.

Ob sich ein Neubau steuerlich rechnet, entscheidet sich oft bei der Planung. Wer die Sonderabschreibung nutzen will, braucht verlässliche Zahlen vom Sachverständigen.

Ing. André Heid M.Sc.

Rechenbeispiel für Mietwohnung

An einem vereinfachten Beispiel lässt sich die Berechnung der Sonderabschreibung für den Mietwohnungsneubau veranschaulichen. Eine neu geschaffene Mietwohnung hat eine Nutzfläche von 60 Quadratmetern. Die gesamten Herstellungskosten belaufen sich auf 147.000 Euro. Um die Herstellungskosten pro Quadratmeter zu ermitteln, kommt die oben genannte Formel zum Einsatz:

Kumulierte Kosten / Anzahl der Quadratmeter = Kosten pro Quadratmeter Wohnfläche

147.000 Euro / 60 Quadratmeter = 2.450 Euro pro Quadratmeter Wohnfläche

Die Herstellungskosten pro Quadratmeter Wohnfläche liegen bei 2.450 Euro und somit unter der Baukostenobergrenze von 5.200 Euro und ebenfalls unter der maximalen Bemessungsgrundlage von 4.000 Euro. Die Kosten fließen somit vollständig in die Sonderabschreibung ein. Die gesamte Bemessungsgrundlage beträgt 147.000 Euro.

Anschließend erfolgt die Berechnung der Höhe der Sonderabschreibung. Diese beträgt pro Jahr 5 Prozent von der gesamten Bemessungsgrundlage (5 Prozent von 147.000 Euro sind 7.350 Euro). Im Begünstigungszeitraum von vier Jahren ergibt sich somit eine Sonderabschreibung von 7.350 Euro pro Jahr, also insgesamt 29.400 Euro.

Sonderabschreibung für Mietwohnungsneubau: Nutzen Sie Ihre Chance

Durch die Sonderabschreibung für den Mietwohnungsneubau profitieren Sie von erheblichen Steuersparnissen – egal, ob Sie neuen Wohnraum selbst bauen oder erwerben. Sie denken bereits über den Kauf von Mietwohnungen nach und möchten sichergehen, dass der Kaufpreis fair ist? Dann können wir Ihnen weiterhelfen.

Unsere mehrfach zertifizierten Gutachter fertigen auf Wunsch ein fundiertes Gutachten an und ermitteln den Wert der Immobilie zuverlässig. Vereinbaren Sie direkt einen Termin zum kostenlosen Erstgespräch über die Telefonnummer 0800 – 90 90 282 oder das nachfolgende Kontaktformular.

Häufige Fragen zur Sonderabschreibung für Mietwohnungsneubau

In diesem Abschnitt beantworten wir Ihnen weitere wichtige Fragen rund um das Thema Sonderabschreibung für Mietwohnungsneubau – vom Grund der Förderung bis zur Antragstellung.

Warum wird der Neubau von Mietwohnungen gefördert?

Die Sonderabschreibung für den Neubau von Mietwohnungen soll Anreize für die Neuschaffung von Wohnraum setzen. Aus gutem Grund, denn bezahlbare Wohnungen sind in Deutschland knapp. Da sich der Staat, die Länder und Kommunen größtenteils aus dem Wohnungsbau zurückgezogen haben, sollen mit der Förderung Anreize für private Investoren gesetzt werden. Zahlreiche weitere Gründe begünstigen den Mangel an Wohnraum: Vom Bevölkerungswachstum durch Zuwanderung und zunehmender Binnenwanderung über steigende Baukosten bis hin zu immer kleiner werdenden Haushalten.

Sonderabschreibung für Neubau und AfA – funktioniert beides gleichzeitig?

Die reguläre Gebäudeabschreibung (Absetzung für Abnutzung (AfA)) läuft parallel zur Sonderabschreibung für Mietwohnungsneubau. Gesetzlich geregelt ist die AfA im § 7 Abs. 4 EStG. Die Bemessungsgrundlage der AfA ist unabhängig von der Sonderabschreibung zu sehen und nicht durch einen Förderhöchstbetrag begrenzt. Ist der Begünstigungszeitraum der Sonder-AfA (vier Jahre) abgelaufen, bemisst sich die reguläre Abschreibung einerseits am abschreibungsfähigen Restwert und andererseits an der Restnutzungsdauer.

Gilt die Sonderabschreibung für Mietwohnungsneubau nur in Deutschland?

Nein, die Sonderabschreibung für Mietwohnungsneubau gilt gemäß § 7b Abs. 1 Satz 1 EStG auch für neu geschaffene Wohnungen, die in einem Mitgliedstaat der Europäischen Union liegen.

Ist eine Sonderabschreibung für Wohnungen unter 23 Quadratmetern möglich?

Ja, es gibt eine Sonderregelung für Wohnungen, die in Studentenwohnheimen und Seniorenheimen (beziehungsweise Betreutem Wohnen) liegen. In diesen Fällen können Wohnungen auch begünstigt sein, wenn sie mindestens eine Größe von 20 Quadratmetern haben. Außerdem müssen ein Wohn-Schlafraum, eine komplett eingerichtete Küchenkombination sowie ein Bad/WC vorhanden sein.

Kann die Sonderabschreibung rückgängig gemacht werden?

Ja, die Sonder-Afa für den Neubau von Mietwohnungen kann gemäß § 7b Abs. 4 EStG unter bestimmten Umständen rückgängig gemacht werden. Ein möglicher Grund liegt zum Beispiel darin, dass zu den Herstellungskosten auch die sogenannten anschaffungsnahen Herstellungskosten gehören. Diese umfassen Modernisierungs- und Instandhaltungskosten, die 15 Prozent der ursprünglichen Anschaffungskosten überschreiten und innerhalb von drei Jahren nach dem Erwerb entstehen. Wird dadurch die Baukostenobergrenze nachträglich überschritten, hat das eine rückwirkende Aberkennung der Förderung zur Folge.

Wie können Sie die Sonderabschreibung für Neubau beantragen?

Das Bundesministerium für Finanzen (BMF) stellt eine Checkliste „Angaben zur Inanspruchnahme einer Sonderabschreibung nach § 7b EStG“ zur Verfügung. Die in diesem Formular enthaltenen Angaben sollten Sie an das zuständige Finanzamt versenden, damit dieses eine Prüfung der Sonderabschreibung vornehmen kann. Wichtig ist, dass Sie die Richtigkeit und Vollständigkeit Ihrer Angaben mit Ihrer Unterschrift bestätigen.